สวัสดีชาวหนุ่มสาวออฟฟิศ Gen Z หรือชาว First Jobber ที่เพิ่งเข้าสู่โลกของการทำงานในช่วง 0-3 ปีแรก เมื่อเข้าสู่วัยที่หาเงินด้วยตัวเองได้แล้วหลายคนคงใฝ่ฝันอยากมีบ้าน-คอนโดเป็นของตัวเองกันใช่มั้ยคะ แต่ก่อนอื่นอยากให้น้องๆ ทุกคนทราบก่อนว่า ‘ค่าผ่อนบ้าน อาจกลายเป็นระเบิดเวลา’ ที่ถูกตั้งเอาไว้ก็ได้ ถ้าก่อนตัดสินใจกู้ซื้อบ้าน-คอนโดนั้น ไม่ศึกษาให้ดีว่า…

- เด็กจบใหม่เพิ่งเริ่มทำงานจะซื้อคอนโด-บ้านเลยได้มั้ย?

- เงินเดือนเท่านี้กู้ซื้อบ้าน-คอนโดได้เท่าไหร่?

- และมีบ้าน-คอนโดแบรนด์ไหนให้เลือกบ้าง?

วันนี้เราจะมาตอบ 3 ประเด็นนี้กันค่ะ

เด็กจบใหม่เพิ่งเริ่มทำงาน ซื้อคอนโด-บ้านได้มั้ย?

“ก่อนยื่นกู้บ้าน ควรกันเงินสำรองให้เพียงพอสัก 6 เท่าของค่าใช้จ่ายต่อเดือน และมีภาระผ่อนไม่เกิน 40% ของรายได้ต่อเดือนจะดีที่สุดเพื่อป้องกันปัญหาผ่อนไม่ไหวตามมา”

เป็นคำแนะนำในฐานะพนักงานรุ่นพี่ว่าอยากให้ทุกคนมี “เงินสำรองเก็บไว้สัก 6 เดือน” ก่อนจะเริ่มเป็นหนี้ใดๆ เพราะเงินสำรองนี้จะนำมาใช้ได้ในเวลาฉุกเฉิน เช่น เวลาที่ต้องออกจากงานกระทันหัน หรือเวลาที่ต้องใช้เงินก้อนใหญ่ในการเข้าโรงพยาบาล เงินก้อนนี้จะทำให้เราสามารถผ่อนที่อยู่อาศัยของเราต่อไปได้อย่างไม่สะดุด ไม่ผิดนัดหนี้ธนาคาร ซึ่งเวลา 6 เดือนก็ดูจะเพียงพอสำหรับการตั้งหลักหางานใหม่ หรือถ้าใครอยากจะเก็บสำรองมากกว่า 6 เดือนก็ยิ่งทำให้มีเวลาในการจัดการกับเหตุการณ์ไม่คาดฝันนานขึ้นค่ะ

ซึ่งถ้าใครมีเงินก้อนสะสมมาอยู่แล้วก็ไปพิจารณาอีกปัจจัยนึงได้เลยนั่นก็คือ “อายุงาน” โดยธนาคารหลายๆ แห่งกำหนดว่าต้องมีอายุงานไม่ต่ำกว่า 1 ปี โดยอายุงานสามารถรวมที่ทำงานเก่าได้ แต่ต้องผ่านการทดลองงาน ณ ที่ทำงานปัจจุบัน หรือทำงานมาแล้วไม่ต่ำกว่า 6 เดือน หรือหากเป็นผู้ประกอบธุรกิจส่วนตัว ต้องประกอบธุรกิจปัจจุบันมาแล้วไม่น้อยกว่า 2 ปี นั่นหมายความว่า เพิ่งเรียนจบ จะยังกู้ซื้อคอนโด-บ้านไม่ได้ทันที เพราะอายุงานจะช่วยการันตีความมั่นคงในหน้าที่การงานและความสามารถในการผ่อนของเราค่ะ

หากอายุงานถึงเกณฑ์ที่กำหนดแล้ว อีกสิ่งหนึ่งที่ขาดไม่ได้เมื่อจะกู้ซื้อบ้าน-คอนโดก็คือ “เงินดาวน์” ในกรณีที่ธนาคารไม่ได้ให้วงเงินกู้เต็ม 100% ผู้กู้จะต้องวางเงินดาวน์ก้อนหนึ่งประมาณ 20% ของราคาขาย เช่น คอนโดราคา 1 ล้านบาท ต้องมีเงินดาวน์เตรียมไว้ 2 แสนบาท ซึ่งถ้าลองคำนวณเงินออมต่อเดือนดูแล้วสูงเกินความสามารถ เราอาจเลื่อนระยะเวลาซื้อคอนโดออกไปเพื่อให้มีเวลาออมเงินนานขึ้น

อีกทางเลือกหนึ่งคือ การผ่อนดาวน์ บางโครงการที่ยังสร้างไม่เสร็จก็สามารถผ่อนดาวน์กับโครงการไปก่อนได้ แล้วเมื่อสร้างเสร็จค่อยยื่นกู้ส่วนต่างกับธนาคาร แต่มีเรื่องที่ต้องระวังคือจะกู้ผ่านหรือไม่ หรือได้วงเงินแค่ไหน ถ้ากู้ไม่ผ่านขึ้นมา คงต้องหาคนมารับซื้อคอนโด-บ้านนั้นต่อ หรือหาเงินมาวางดาวน์เพิ่มกรณีที่ได้วงเงินกู้ไม่สูงนัก

อีกกรณีนึงคือธนาคารที่ทำแคมเปญร่วมกับโครงการให้วงเงินกู้ 100% ของราคาขาย ทำให้ผู้กู้ไม่ต้องรอเก็บเงินดาวน์ก็สามารถเป็นเจ้าของคอนโด-บ้านได้เร็วขึ้น แต่สิ่งที่ตามมาคือ การขอวงเงินกู้ที่สูงขึ้น ค่าผ่อนต่อเดือน และดอกเบี้ยที่ต้องจ่ายก็มากขึ้นตามค่ะ อยากแนะนำให้ลองหาเงินดาวน์สักก้อน ภาระผ่อนจะลดลง และการเก็บเงินทุกเดือนเพื่อเป็นเงินดาวน์เป็นการฝึกวินัยให้ตัวเองในการผ่อนบ้านว่าถ้าหลังจากกู้บ้านผ่าน จะสามารถผ่อนบ้านไหวได้ทุกเดือนหรือไม่ด้วยนะคะ ด้วยความหวังดี

–> ถ้าพิจารณา 3 ประเด็นนี้แล้วคิดว่ายังไม่พร้อม พี่มองว่าเราเช่าอยู่ก่อนหรืออยู่บ้านเดิมกับคุณพ่อคุณแม่ไปก่อนได้ก็ดีนะคะ แต่ถ้าพิจารณาแล้วคิดว่าไม่ติดอะไรเรา ไปดูกันค่ะว่าราคาบ้าน-คอนโดที่เหมาะกับเรานั้น มีราคาเท่าไหร่

เงินเดือนแบบนี้ กู้ซื้อบ้าน-คอนโดได้ราคาเท่าไหร่?

เพื่อวางแผนว่าหลังจากจ่ายค่าผ่อนที่อยู่อาศัยแล้ว จะยังมีเงินเหลือเพียงพอในการจับจ่ายใช้สอยในชีวิตประจำวัน ซึ่งเป็นคำถามแรกที่อยากให้หาคำตอบก่อนจะถามว่า…ซื้อบ้าน-คอนโดแบรนด์ไหนดีอีกนะคะ

ราคาบ้าน-คอนโดที่เหมาะกับเรานั้น คิดอย่างไร? เป็นหลักการคิดเดียวกับที่สถาบันการเงินเค้าใช้คิดยอดเงินกู้ที่เหมาะสมกับแต่ละคนอย่างคร่าวๆ โดยพิจารณาจาก 3 ปัจจัย ดังนี้ค่ะ 1. รายได้ 2. ภาระหนี้ 3. อายุ ทีนี้เราไปดูกันทีละปัจจัยเลยค่ะ

เริ่มจากเรื่องหลักอย่าง..1. รายได้ จากสถิติเงินเดือนของเด็กจบใหม่ในปี 2023 Salary Guild 2023 ที่จัดทำโดยบริษัท อเด็คโก้ประเทศไทย ผู้นำด้านการสรรหาและการจัดจ้างพนักงานระดับโลก ซึ่งเป็นรายงานข้อมูลเงินเดือนเริ่มต้นและสูงสุดของกว่า 800 ตำแหน่ง ใน 8 อุตสาหกรรม ของบริษัทชั้นนำในประเทศไทยที่มีการจ้างงานผ่านบริการของอเด็คโก้จะเห็นว่ามีช่วงเงินเดือนอยู่ที่ 15,000-45,000 บาท/เดือน

ซึ่งธนาคารกำหนดค่าผ่อนบ้านไม่ควรเกิน 40% ของรายได้ ครั้งแรกที่ได้ยินเราเคยสงสัยเหมือนกันนะว่าตัวเลข 40% ของเงินเดือนมาจากไหน? …เราหาคำตอบมาได้ว่า เป็นสัดส่วนที่ดูพอดีๆ กับค่าครองชีพทั่วไป เช่น หากคิดเงินเดือนเป็น 100% ในแต่ละเดือนก็คงต้องมีรายจ่ายหลักๆ ทั้งค่าอาหาร ค่าโทรศัพท์ ค่าเดินทาง ค่าเสื้อผ้าของจิปาถะ บางส่วนต้องสำรองไว้เป็นค่ารักษาพยาบาลให้พ่อแม่ ซึ่งธนาคารจึงคิดสัดส่วนค่าผ่อนบ้านต่อคนให้ไม่เกิน 40% เพื่อให้เหลือใช้จ่ายอื่นๆ ด้วยนั่นเอง

นอกจากหลักการ 40% ของรายได้แล้ว ธนาคารจะคิดเรื่องเงินผ่อนด้วย โดยมีสูตรฮิตคำนวณง่ายๆ อย่าง ผ่อนบ้านล้านละ 7,000 บาท เช่น หากซื้อบ้านราคา 1 ล้านบาทต้องจ่ายค่าผ่อนบ้านต่อเดือน 7,000 บาท มาจากการคำนวณโดยสมมุติให้การซื้อบ้านในราคา 1 ล้านบาทเป็นระยะเวลา 30 ปี เราจะได้ค่างวดในส่วนที่เป็นเงินต้นเพียงอย่างเดียวอยู่ที่เดือนละ 1,000,000/360 = 2,800 บาท ส่วนค่าดอกเบี้ย ประมาณสัดส่วนไว้ที่ 5% เป็นระยะเวลา 30 ปี ก็จะได้ค่าดอกเบี้ยต่อเดือนประมาณ (1,000,000×5%)/12 = 4,200 บาท ดังนั้นจะได้ยอดเงินผ่อนที่ต้องจ่ายต่อเดือนที่ 7,000 บาท สูตรนี้สามารถนำมาใช้อ้างอิงในการคำนวณคร่าวๆ ได้จริงนะคะ แต่ในปัจจุบันธนาคารมีการปรับลดดอกเบี้ยขึ้นอีก หลายคนไม่ได้ดอกเบี้ย 5% ก็ต้องปรับอัตราส่วนนี้ขึ้นตามสัดส่วน

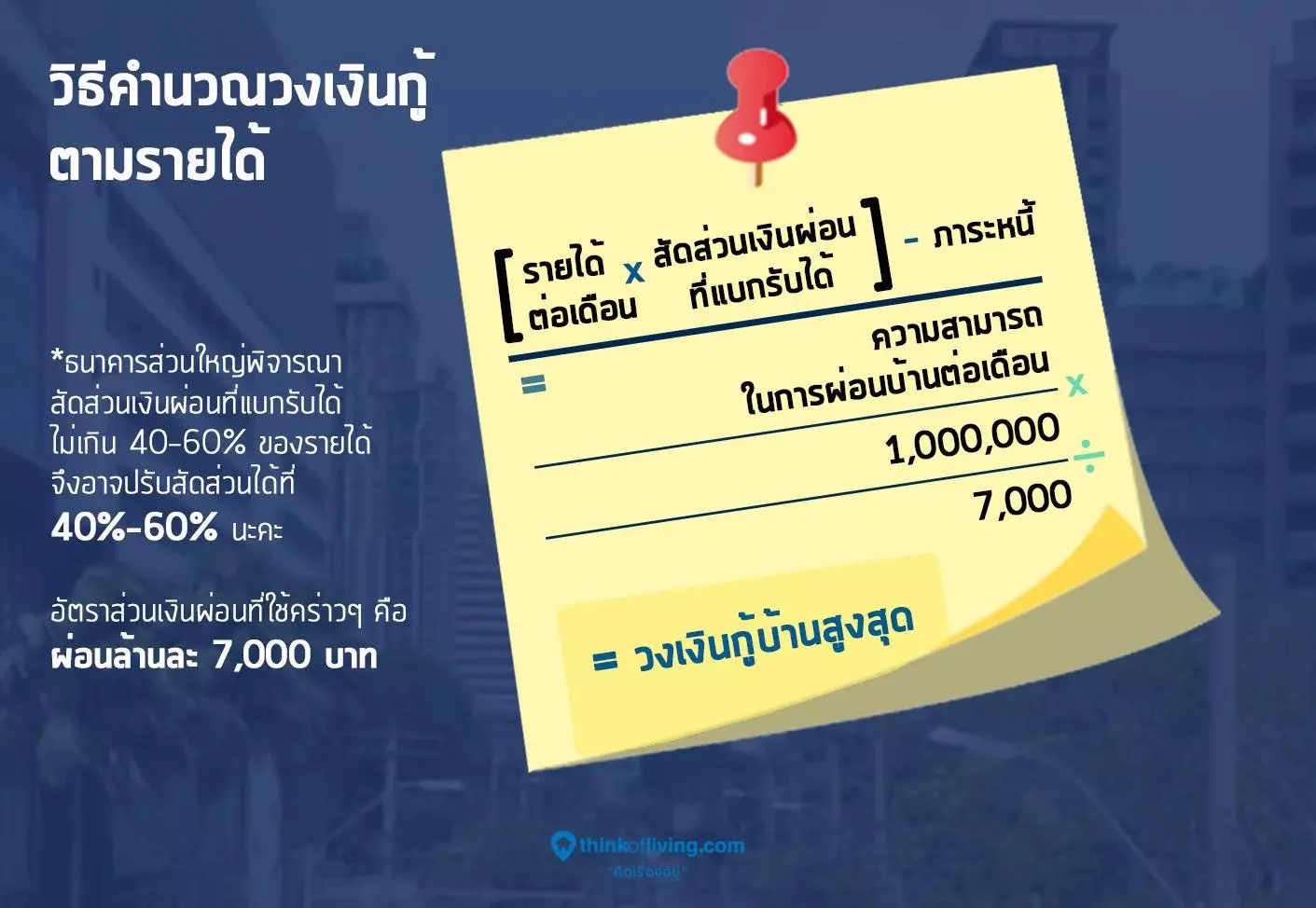

การคำนวณวงเงินกู้ก็มีสูตรการคำนวณอย่างง่ายให้ใช้อยู่เหมือนกันนะ โดยอ้างอิงจากเงื่อนไขต่างๆ ของธนาคาร เช่น ธนาคารส่วนใหญ่พิจารณาสัดส่วนเงินผ่อนที่ผู้กู้จะแบกรับได้อยู่ที่ 40%-60% ของรายได้ และใช้อัตราส่วนเงินผ่อนคร่าวๆ ที่ล้านละ 7,000 บาท ตามที่ได้อธิบายไว้เบื้องต้นแล้วนะคะ จึงสรุปเป็นสูตรได้ตามนี้ค่ะ

[รายได้ x สัดส่วนเงินผ่อนที่แบกรับได้] – ภาระหนี้ = ความสามารถในการผ่อนบ้านต่อเดือน

(ความสามารถในการผ่อนบ้านต่อเดือน x 1,000,000)/ 7,000 = วงเงินกู้บ้านสูงสุด

หากเพื่อนๆ อยากทราบว่ารายได้ของตัวเองนั้น สามารถกู้ซื้อบ้านได้ที่ราคาเท่าไหร่ ในบทความนี้เราคิดยอดเงินกู้มาให้เรียบร้อยแล้วนะคะ เรียงตามรายได้ต่อเดือน ดังนี้

ทว่า สูตรการคำนวณนี้ก็ยังเป็นเพียงวิธีการแบบหยาบๆ ที่ทำให้เราสามารถประมาณการค่างวดได้อย่างรวดเร็วเท่านั้น เพราะในความเป็นจริงการผ่อนบ้านจะเป็นการคำนวณแบบลดต้นลดดอก และเราอาจได้อัตราดอกเบี้ยที่ถูกหรือแพงกว่าตัวเลขสมมุติข้างต้น หรืออาจใช้เวลาผ่อนจริงไม่ถึง 30 ปี ซึ่งทั้งหมดนี้ล้วนส่งผลให้ค่างวดที่แท้จริงของเราอาจถูกหรือแพงกว่า 7,000 บาท/เดือน ก็เป็นไปได้ค่ะ

ซึ่งธนาคารจะอนุมัติสัดส่วนหนี้ 40% หรือ 60% ของรายได้ขึ้นอยู่กับปัจจัยอื่นๆ อย่างเช่นภาระหนี้ และอายุ ซึ่งจะได้รับการพิจารณาเป็น Case by Case ไปนะคะ

ถัดมาที่เรื่องของ..2. ภาระหนี้ เป็นเรื่องปกตินะคะหากว่าเราจะมีการผ่อนสินค้าอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ ผ่อนบัตรเครดิต ทางธนาคารอาจจะพิจารณาวงเงินกู้ให้ได้น้อยลง เพราะค่าผ่อนต่างๆ เหล่านี้เป็น Fixed Cost (ค่าใช้จ่ายประจำทุกเดือน) ที่ทำให้รายจ่ายต่อเดือนสูงขึ้น

เช่น จากเดิมที่ธนาคารเคยพิจารณาไว้ว่าคนที่มีรายได้ 15,000 บาท สามารถจ่ายค่าผ่อนบ้านได้สูงสุด 9,000 บาท กู้ซื้อบ้านได้ในราคา 1,285,000 บาท แต่ถ้ามีภาระผ่อนรถอยู่เดือนละ 2,000 บาท ก็จะผ่อนบ้านได้ลดลงเหลือ 7,000 บาท ธนาคารก็อาจจะลดวงเงินกู้ลงเหลือ 1,000,000 บาท เป็นสัดส่วนกันไปแบบนี้ ซึ่งเรามองว่าการคำนวณยอดเงินกู้ให้สมเหตุสมผลกับรายได้นั้น เป็นสิ่งที่ช่วยให้เรามีความสามารถจ่ายหนี้จนครบ ได้บ้านในฝีนมาเป็นของเรานะคะ

อีกเรื่องหนึ่งคือ..3. อายุ โดยปกติแล้วผู้ที่ธนาคารกำหนดว่ามีความสามารถในการผ่อนคือ ผู้ที่มีสามารถทำเงิน มีรายได้จนถึงอายุประมาณ 60-65 ปี หรือ Let’s Say ว่าให้ระยะเวลากู้สูงสุดที่ 35-40 ปีเท่านั้น เช่น เมื่อมีวงเงินกู้ 1 ล้านบาท เราอาจจะมียอดผ่อนต่อเดือนที่ 7,200 บาท เมื่อใช้เวลาผ่อน 30 ปี แต่หากเลือกผ่อน 20 ปีก็จะมียอดผ่อนที่ลดลงเหลือ 8,300 บาท เป็นต้น แต่กรณีของ First Jobber นั้นปัจจัยนี้น่าจะผ่านฉลุยค่ะ

มีบ้าน-คอนโดแบรนด์ไหนให้กลุ่ม First Joober เลือกบ้าง?

ต่อไปเราจะพาน้องๆ มาดูกันว่าแบรนด์บ้าน-คอนโดสำหรับกลุ่ม First Jobber ที่มีรายได้ในช่วง 15,000 -45,000 บาท/เดือนนั้น มีแบรนด์ไหนให้เลือกซื้อบ้าง โดยเรา Survey บ้านและคอนโดหลากหลายแบรนด์จาก 15 Developers ที่มีผลประกอบการอสังหาฯ สูงสุดในตลาด ในปี 2566 เป็นหลัก ใครที่กำลังมองหาบ้านในกรุงเทพและปริมณฑลตามมาเลยค่ะ

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก AP

- Pleno Town เช่น Pleno Town ปิ่นเกล้า-กาญจนา เริ่ม 1.99 ล้านบาท , Pleno Town เวสต์เกต เริ่ม 1.99 ล้านบาท, Pleno Town พระราม2 เริ่ม 1.89 ล้านบาท

- Pleno เช่น Pleno ดอนเมือง เริ่ม 2.99 ล้านบาท, Pleno บางใหญ่-กาญจนาฯ เริ่ม 2.69 ล้านบาท, Pleno วิภาวดี-ดอนเมือง เริ่ม 2.69 ล้านบาท

- Grande Pleno เช่น Grande Pleno พหลโยธิน-วัชรพล เริ่ม 3.39 ล้านบาท , Grande Pleno พหลฯ-วิภาวดี 2 เริ่ม 2.79 ล้านบาท, Grande Pleno ราชพฤกษ์ เริ่ม 2.49 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก Sansiri

- Siri Place เช่น สิริ เพลส บางนา-สุวรรณภูมิ เริ่ม 2.39 ล้านบาท, สิริ เพลส รังสิต 2 เริ่ม 2.39 ล้านบาท, สิริ เพลส พระราม2-วงแหวน เริ่ม 1.99 ล้านบาท

- Met Town เช่น เมททาวน์ บางนา เริ่ม 1.99 ล้านบาท

- Anasiri เช่น อณาสิริ ศรีนครินทร์-แพรกษา เริ่ม 2.79 ล้านบาท, อณาสิริ ราชพฤกษ์-346 เริ่ม 2.39 ล้านบาท, อณาสิริ รามคำแหง เริ่ม 2.99 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก Supalai

- Supalai Primo เช่น ศุภาลัย พรีโม่ ลาดกระบัง เริ่ม 2.2 ล้านบาท, ศุภาลัย พรีโม่ กาญจนาภิเษก-พระราม5 เริ่ม 2.49 ล้านบาท, ศุภาลัย พรีโม่ กาญจนาภิเษก-ชัยพฤกษ์ เริ่ม 1.99 ล้านบาท

- Supalai Pride เช่น ศุภาลัย ไพร์ด วงแหวน-ลำลูกกา คลอง6 เริ่ม 2 ล้านบาท, ศุภาลัย ไพร์ด วงแหวน-พระราม2 เริ่ม 2.29 ล้านบาท

- Supalai Bella เช่น ศุภาลัย เบลล่า เวสต์เกต เริ่ม 3.09 ล้านบาท, ศุภาลัย เบลล่า ชัยพฤกษ์ เริ่ม 3.29 ล้านบาท, ศุภาลัย เบลล่า กรุงเทพฯ-ปทุมธานี เริ่ม 1.99 ล้านบาท

- Supalai Ville เช่น ศุภาลัย วิลล์ บางนา-วงแหวน เริ่ม 2.8 ล้านบาท, ศุภาลัย วิลล์ บางนา-ศรีนครินทร์ เริ่ม 2.99 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก Land and Houses

- Villaggio เช่น Villaggio สุขสวัสดิ์-ประชาอุทิศ เริ่ม 2.35 ล้านบาท, Villaggio 3 ศรีนครินทร์-บางนา เริ่ม 3.5 ล้านบาท, Villaggio ศรีนครินทร์ เริ่ม 2.79 ล้านบาท

- Indy เช่น Indy Westgate เริ่ม 2.49 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก Pruksa

- บ้านพฤกษา เช่น บ้านพฤกษา รังสิต-อเวนิว2 เริ่ม 1.69 ล้านบาท, บ้านพฤกษา บางนา-ศรีวารี เริ่ม 1.79 ล้านบาท, บ้านพฤกษา มหิดล-ศาลายา เริ่ม 1.75 ล้านบาท

- Pruksa Ville เช่น Pruksa Ville เทพารักษ์-ศรีนครินทร์ เริ่ม 2.49 ล้านบาท, Pruksa Ville เพชรเกษม91-93 เริ่ม 2.49 ล้านบาท, Pruksa Ville เพชรเกษม81 เริ่ม 1.79 ล้านบาท

- The Connect เช่น The connect บางนา-ศรีวารี(1) เริ่ม 1.99 ล้านบาท, The connect กรุงเทพฯ-ปทุมธานี เริ่ม 1.79 ล้านบาท, The connect สุวรรณภูมิ-กิ่งแก้ว เริ่ม 2.05 ล้านบาท

- The Plant เช่น The Plant citi วงแหวน-ลำลูกกา คลอง5 เริ่ม 2.43 ล้านบาท

- Villette Lite เช่น Villette lite รัตนาธิเบศร์ เริ่ม 2.45 ล้านบาท

- Patio เช่น Patio พหลโยธิน92-วิภาวดี เริ่ม 3.69 ล้านบาท, Patio ศรีนครินทร์-พระราม9 เริ่ม 3.79 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก Frasers

- Golden Town เช่น Golden Town 4 พระราม 2 เริ่ม 2.09 ล้านบาท, Golden Town เพชรเกษม-เลียบคลองทวีวัฒนา เริ่ม 2.39 ล้านบาท, Golden Town ฟิวเจอร์-รังสิต เริ่ม 1.99 ล้านบาท

- Golden City เช่น Golden City แจ้งวัฒนะ-เมืองทอง เริ่ม 3.09 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก Property Perfect

- The Metro เช่น The Metro ราชพฤกษ์-346 เริ่ม 2.29 ล้านบาท, The Metro แจ้งวัฒนะ เริ่ม 3.3 ล้านบาท

- Modi Villa เช่น Modi Villa พระราม5-กาญจนาภิเษก เริ่ม 2.49 ล้านบาท, Modi Villa ราชพฤกษ์-ติวานนท์(ถ.345) เริ่ม 2.29 ล้านบาท, Modi Villa รังสิตคลอง7 (ติดถนนใหญ่) บ้านเดี่ยวเริ่ม 3.59 ล้านบาท ทาวน์โฮม เริ่ม 2.19 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก Q House

- Gusto เช่น Gusto สุขสวัสดิ์-ประชาอุทิศ เริ่ม 2.1 ล้านบาท, Gusto วงแหวน-พระราม 5 เริ่ม 2.79 ล้านบาท, Gusto เพชรเกษม 69-กาญจนาภิเษก เริ่ม 2.8 ล้านบาท

- Q District เช่น Q District Gusto กิ่งแก้ว-สุวรรณภูมิ เริ่ม 2.4 ล้านบาท, Q District ชัยพฤกษ์-ราชพฤกษ์ เริ่ม 2.4 ล้านบาท, Q District สุขสวัสดิ์ 78 เริ่ม 2.5 ล้านบาท

- Casa City เช่น Casa City ดอนเมือง-ศรีสมาน เริ่ม 3.29 ล้านบาท, Casa City รามคำแหง-มิสทีน เริ่ม 3.19 ล้านบาท, Casa City พระราม 5-ปิ่นเกล้า เริ่ม 3.19 ล้านบาท

- Casa Waterside เช่น Casa Waterside พระราม5 เริ่ม 3 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก LPN

- Venue 24 เช่น Venue 24 คูคตสเตชั่น เริ่ม 2.29 ล้านบาท, Venue 24 เวสต์เกต เริ่ม 2.39 ล้านบาท, Venue 24 ราชพฤกษ์ เริ่ม 2.88 ล้านบาท

- Lumpini Town Ville เช่น Lumpini Town Ville สายไหม18-พหลโยธิน เริ่ม 2.89 ล้านบาท, Lumpini Town Ville ลาดกระบัง-สุวรรณภูมิ เริ่ม 3.29 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก Britania

- Britania เช่น Britania บางนา กม.42 เริ่ม 2.39 ล้านบาท, Britania เมกะทาวน์-บางนา เริ่ม 3.49 ล้านบาท, Britania เมกะทาวน์-บางนา เริ่ม 2.29 ล้านบาท

- Brighton เช่น Brighton คูคต สเตชั่น เริ่ม 3.19 ล้านบาท, Brighton บางนา กม.26 เริ่ม 3.39 ล้านบาท

ตัวอย่างโครงการทาวน์โฮม-บ้านแฝดจาก Lalin Property

- Lio Bliss เช่น Lio BLISS รังสิต-คลอง2 เริ่ม 1.99 ล้านบาท, Lio BLISS ศรีนครินทร์-เทพารักษ์ เริ่ม 1.79 ล้านบาท, Lio BLISS ลาดกระบัง-ฉลองกรุง เริ่ม 1.9 ล้านบาท

- Lalin Town Lio Bliss เช่น Lalin Town Lio BLISS เทพารักษ์-บางบ่อ เริ่ม 1.79 ล้านบาท, Lalin Town Lio BLISS ลาดกระบัง-สุวรรณภูมิ เริ่ม 1.79 ล้านบาท, Lalin Town Lio BLISS บางนา-สุวรรณภูมิ เริ่ม 1.99 ล้านบาท

- Lio เช่น Lio เพชรเกษม-อ้อมน้อย เริ่ม 2 ล้านบาท, Lio เทพารักษ์ เริ่ม 2 ล้านบาท, Lio กรุงเทพ-ปทุมธานี เริ่ม 1.99 ล้านบาท

- Lio NOV เช่น Lio NOV วงแหวนฯ-ปิ่นเกล้า (ซ.วัดพระนอน) เริ่ม 2.2 ล้านบาท

- Lio Elite เช่น Lio Elite กาญจนาภิเษก-เวสต์เกต เริ่ม 2.09 ล้านบาท, Lio Elite วัชรพล-สายไหม เริ่ม 2.49 ล้านบาท

- Lanceo Crib เช่น Lanceo Crib วงแหวน ลำลูกกา คลอง6 เริ่ม 3.79 ล้านบาท, Lanceo Crib วงแหวน รังสิต-คลอง4 เริ่ม 3.59 ล้านบาท, Lanceo Crib เพชรเกษม-พทุธมณฑล-สาย4 เริ่ม 3.69 ล้านบาท

- Lanceo NOV เช่น Lanceo Nov วงแหวน-ปิ่นเกล้า (ซ.วัดพระนอน) เริ่ม 3 ล้านกว่า*

- Lanceo Pride เช่น Lanceo Pride บางใหญ่-เวสต์เกต เริ่ม 3 ล้านบาท

ตัวอย่างโครงการคอนโดจาก AP

- Aspire เช่น Aspire รัชโยธิน เริ่ม 2.25 ล้านบาท, Aspire วิภา-วิคตอรี่ เริ่ม 2.99 ล้านบาท, Aspire สุขุมวิท-พระราม4 เริ่ม 2.69 ล้านบาท

- Life เช่น Life พระราม4-อโศก เริ่ม 3.69 ล้านบาท, Life สาทร เซียร์รา เริ่ม 3.09 ล้านบาท, Life อโศก-พระราม9 เริ่ม 3.29 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Sansiri

- Condo me เช่น Condo me อ่อนนุช-พระราม9 เริ่ม 1.39 ล้านบาท

- dcondo เช่น dcondo Shine รังสิต เริ่ม 1.79 ล้านบาท, dcondo Air ลาดกระบัง เริ่ม 1.75 ล้านบาท, dcondo Hype รังสิต เริ่ม 1.39 ล้านบาท

- The Muve เช่น The Muve บางนา เริ่ม 1.69 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Supalai

- Supalai Park เช่น Supalai Park สถานีแยกไฟฉาย เริ่ม 1.99 ล้านบาท

- Supalai Parc เช่น Supalai Parc เอกมัย-พัฒนาการ เริ่ม 2.1 ล้านบาท

- Supalai Veranda เช่น Sulalai Veranda สุขุมวิท 117 เริ่ม 1.79 ล้านบาท, Sulalai Veranda รามคำแหง เริ่ม 2.19 ล้านบาท, Sulalai Veranda ภาษีเจริญ เริ่ม 2.1 ล้านบาท

- Supalai Loft เช่น Supalai Loft สถานีภาษีเจริญ เริ่ม 2.2 ล้านบาท, Supalai Loft รัชดาฯ-วงสว่าง เริ่ม 1.7 ล้านบาท, Supalai Loft สาทร-ราชพฤกษ์ เริ่ม 2.19 ล้านบาท

- Supalai Lite เช่น Supalai Lite ท่าพระ-วงเวียนใหญ่ เริ่ม 1.99 ล้านบาท

- City Home เช่น City Home สนามบินน้ำ-รัตนาธิเบศร์ เริ่ม 1.15 ล้านบาท

- Supalai City Resort เช่น Supalai City Resort สุขุมวิท 107 เริ่ม 1.59 ล้านบาท, Supalai City Resort แจ้งวัฒนะ เริ่ม 2.19 ล้านบาท, Supalai City Resort จรัญฯ91 เริ่ม 1.59 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Land and Houses

- The Key เช่น The Key MRT เพชรเกษม48 เริ่ม 3.19 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Pruksa

- Plum Condo เช่น Plum Condo New West เริ่ม 1.59 ล้านบาท, Plum Condo พระราม2 เริ่ม 1.49 ล้านบาท, Plum Condo สุขุมวิท62 เริ่ม 1.79 ล้านบาท

- The Tree เช่น The Tree พัฒนาการ-เอกมัย เริ่ม 2.29 ล้านบาท, The Tree จรัญฯ30 เริ่ม 2.29 ล้านบาท, The Tree หัวหมาก อินเตอร์เชนจ์ เริ่ม 1.89 ล้านบาท

- The Privacy เช่น The Privacy Parc เตาปูน เริ่ม 2.19 ล้านบาท, The Privacy เตาปูน อินเตอร์เชนจ์ เริ่ม 2.39 ล้านบาท, The Privacy จตุจักร เริ่ม 3.39 ล้านบาท

- Chapter One เช่น Chapter One Spark Charan เริ่ม 1.69 ล้านบาท, Chapter One All Ramintra เริ่ม 2.09 ล้านบาท

- Chapter เช่น Chapter ทองหล่อ25 เริ่ม 3.29 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Origin

- The Origin เช่น The Origin เศรษฐบุตร สเตชั่น เริ่ม 1.49 ล้านบาท, The Origin Ram 209 Interchange เริ่ม 2.39 ล้านบาท, The Origin Phahol 57 เริ่ม 2.39 ล้านบาท

- Origin Play เช่น Origin Play ศรีอุดม สเตชั่น เริ่ม 1.89 ล้านบาท, Origin Play ศรีลาซาล สเตชั่น เริ่ม 2.89 ล้านบาท, Origin Play บางขุนนนท์ เริ่ม 2.99 ล้านบาท

- Origin Place เช่น Origin Place บางนา เริ่ม 2.39 ล้านบาท, Origin Place รามคำแหง 153 เริ่ม 1.89 ล้านบาท, Origin Place พหลโยธิน 59 สเตชั่น เริ่ม 3.09 ล้านบาท

- Origin Plug&Play เช่น Origin Plug&Play สายลวด สเตชั่น เริ่ม 1.99 ล้านบาท, Origin plug&play สิรินธร สเตชั่น เริ่ม 3.59 ล้านบาท, Origin plug&play นนทบุรี สเตชั่น เริ่ม 2.69 ล้านบาท

- Brixton เช่น Brixton สุขุมวิท 107 เริ่ม 2.29 ล้านบาท, Brixton Pet&Play พหลโยธิน50 สเตชั่น เริ่ม 2.09 ล้านบาท, Brixton Pet&Play สุขุมวิท 107 เริ่ม 2.29 ล้านบาท

- So Origin เช่น So Origin พหล 69 สเตชั่น เริ่ม 2.99 ล้านบาท

- Knightsbridge เช่น Knightsbridge คอลลาจ รามคำแหง เริ่ม 2.59 ล้านบาท, Knightsbridge สมุทรปราการ ซิตี้ เริ่ม 2.59 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Property Perfect

- Metro Luxe เช่น Metro Sky สาทร-วุฒากาศ เริ่ม 2.4 ล้านบาท, Metro Sky บางซ่อน-อินเตอร์เชนจ์ เริ่ม 3.7 ล้านบาท

- Metro Sky เช่น Metro Sky สาทร-วุฒากาศ เริ่ม 2.4 ล้านบาท, Metro Sky บางซ่อน-อินเตอร์เชนจ์ เริ่ม 3.7 ล้านบาท

- The Lake เช่น The Lake กัลปพฤกษ์-วุฒากาศ เริ่ม 1.7 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Noble

- Nue Mega+ เช่น Nue Mega+ บางนา เริ่ม 2.5 ล้านบาท

- Nue Noble เช่น Nue Noble ไฟฉาย-วังหลัง เริ่ม 2.5 ล้านบาท, Nue Noble รัชดา-ลาดพร้าว เริ่ม 3.39 ล้านบาท, Nue Noble งามวงศ์วาน เริ่ม 1.99 ล้านบาท

- Nue Riverest เช่น Nue Riverest ราษฎร์บูรณะ เริ่ม 1.79 ล้านบาท

- Nue Core เช่น Nue Core คูคต สเตชั่น เริ่ม 1.55 ล้านบาท

- Nue Connex เช่น Nue Connex ดอนเมือง เริ่ม 1.59 ล้านบาท

- Noble Create เช่น Noble Create เริ่ม 2.39 ล้านบาท

- Nue District เช่น Nue District R9 เริ่ม 3.65 ล้านบาท

- Nue Z-Square เช่น Nue Z-Square สวนหลวง สเตชั่น เริ่ม 1.79 ล้านบาท

- Nue Cross เช่น Nue Cross ตูคต สเตชั่น เริ่ม 1.39 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Q House

- The Trust เช่น The Trust คอนโด@BTS เอราวัณ เริ่ม 1.39 ล้านบาท, The Trust คอนโด งามวงศ์วาน เริ่ม 1.29 ล้านบาท

- Casa Condo เช่น Casa Condo@MRT สามแยกบางใหญ่ เริ่ม 1.09 ล้านบาท

- The Point Condo เช่น The Point Condo รังสิต-คลอง6 เริ่ม 0.73 ล้านบาท

ตัวอย่างโครงการคอนโดจาก LPN

- Lumpini Selected เช่น Lumpini Selected จรัญ65-สิรินธร สเตชั่น เริ่ม 1.86 ล้านบาท

- Lumpini Ville เช่น Lumpini Ville แจ้งวัฒนะ-ปากเกร็ด สเตชั่น เริ่ม 1.49 ล้านบาท, Lumpini Ville สุขสวัสดิ์ – พระราม 2 เริ่ม 1.89 ล้านบาท

- Lumpini Place เช่น Lumpini Place แจ้งวัฒนะ-ปากเกร็ด สเตชั่น เริ่ม 2.45 ล้านบาท

- Lumpini Park เช่น Lumpini Park บรมราชชนนี-สิรินธร เริ่ม 1.7 ล้านบาท

- Place 168 เช่น Place 168 ปิ่นเกล้า เริ่ม 2.49 ล้านบาท, Place 168 วุฒากาศ เริ่ม 2.59 ล้านบาท

- Park 168 เช่น Park 168 นพรัตน์รามอินทรา เริ่ม 1.79 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Asset Wise

- Maroon เช่น Maroon รัชดา 32

- Kave เช่น Kave Wonderland ม.ธรรมศาสตร์ รังสิต เริ่ม 1.39 ล้านบาท, Kave AVA รังสิต เริ่ม 1.99 ล้านบาท, Kave Seed Kaset เริ่ม 2.29 ล้านบาท

- Modiz เช่น Modiz Voyage ศรีนครินทร์ เริ่ม 2.2 ล้านบาท, Modiz Avantgard เริ่ม 1.79 ล้านบาท, Modiz Rhyme รามคำแหง เริ่ม 2.49 ล้านบาท

- Maxxi Prime เช่น Maxxi Prime รัชดา-สุทธิสาร เริ่ม 2.69 ล้านบาท

- Atmoz เช่น Atmoz ลาดพร้าว 71 เริ่ม 2.99 ล้านบาท, Atmoz รัชดา-ห้วยขวาง เริ่ม 2.19 ล้านบาท, Atmoz Oasis อ่อนนุช เริ่ม 1.79 ล้านบาท

- Brown เช่น Brown Condo พหลโยธิน 67 เริ่ม 3.09 ล้านบาท

- Ivory เช่น Ivory รัชดา-ลาดพร้าว เริ่ม 2.39 ล้านบาท

ตัวอย่างโครงการคอนโดจาก Lalin Property

- Levo เช่น Levo ลาดพร้าว 18 (โครงการ1) เริ่ม 2.6 ล้านบาท, Levo ลาดพร้าว 18 (โครงการ2) เริ่ม 2.3 ล้านบาท

- Lib เช่น Lib ลาดพร้าว 20 เริ่ม 2.59 ล้านบาท, Lib รามคำแหง43/1 เริ่ม 1.65 ล้านบาท

หวังว่าน้องๆ เด็กจบใหม่จะได้สาระความรู้ในการตัดสินใจว่าจะกู้ซื้อบ้าน-คอนโด เป็นของตัวเองกันนะคะ ส่วนตัวพี่มองว่าซื้อเมื่อ “พร้อม” ดีที่สุด หรือถ้าจำเป็นต้องซื้อก็ “อย่าให้เกินความสามารถในการจ่าย” ใช้สัดส่วนหนี้ไม่เกิน 40% ของเงินเดือนก็พอแล้ว และถ้ายังจ่ายหนี้ไม่ไหว การเช่า ก็เป็นอีกทางออกหนึ่งได้เหมือนกันค่ะ เพราะเมื่อเริ่มกู้ซื้อบ้าน-คอนโดไปแล้ว เราจะมีภาระหนี้ติดตัวไปอีก 10-30 ปีเลยนะ อยากให้น้องๆ พิจารณาให้ดี คิดให้รอบคอบ วางแผนระยะยาวไว้ล่วงหน้า จะได้จ่ายหนี้อย่างมีความสุข ไม่ต้องมาเครียดในภายหลัง ด้วยความปารถนาดีจาก ThinkofLiving 🙂